Auf Grund der aktuellen Entwicklung am Kapitalmarkt, die stark durch die Niedrigzinspolitik der EZB geprägt ist, suchen immer mehr Verbraucher nach attraktiven Anlagemöglichkeiten für vorhandenes Kapital oder im Rahmen von Sparplänen.

Die Anlage von Geld oder Kapital kann dabei verschiedenen Zwecken dienen.

Hierzu gehören u.a.

- Kapitalanlage als Komponente der Altersvorsorge (als Ergänzung privater und geförderte Versicherungslösungen oder der betrieblichen Altersvorsorge)

- Kapitalanlage zum allgemeinen Vermögensaufbau

- Kapitalanlage zur Realisierung konkreter Projekte (z.B. Finanzierung einer Immobilie, eines Autos oder anderer Anschaffungen)

Vom Zweck der Kapitalanlage hängt auch der Anlagehorizont ab. Es wird dabei unterschieden zwischen

- kurzfristigen Anlagen (einige Tage bis Wochen),

- mittelfristigen Anlagen (bis zu einem Jahr) und

- langfristigen Anlagen (länger als 1 Jahr).

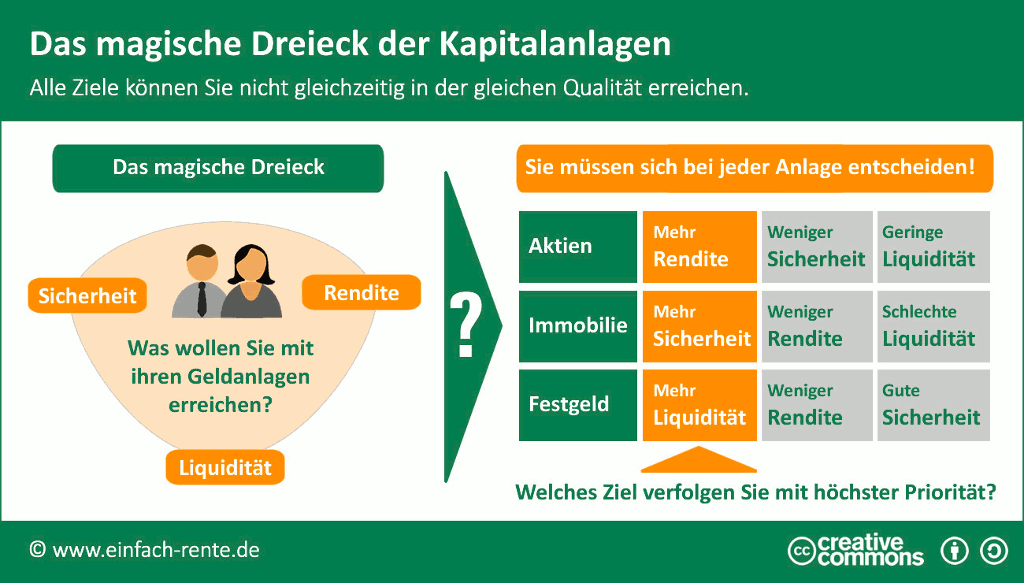

Ziele der Kapitalanlage

Ausgehend von der aktuellen Niedrigzinspolitik suchen viele Anleger nach attraktiven Anlageprodukten. In der Regel soll dabei eine möglichst hohe Rendite erwirtschaftet werden.

Neben der Rendite sollten aber auch die Sicherheit der Anlage und die Verfügbarkeit oder anders ausgedrückt Liquidität des angelegten Kapitals vorhanden sein.

Alle drei Ziele gleichzeitig in gleicher Qualität zu erreichen ist aber nicht möglich, da es sich um konkurrierende Ziele handelt. Deshalb müssen Gewichtungen vorgenommen werden.

Vielfalt der Kapitalanlageprodukte – erschwert Entscheidung

Der Markt der Kapitalanlagen ist unüberschaubar. Entscheidungshilfen sind für den Laien nahezu unerlässlich, damit die richtigen Entscheidungen getroffen werden.

Die Kapitalanlagen werden heute in Abhängigkeit vom Risiko der Anlage in verschiedene Klassen (Assetklassen) unterteilt:

| Risikoklasse | Produktkategorien |

|---|---|

| Risikoklasse I | Termineinlagen, Tagesgeld, Spareinlagen, Bundeswertpapiere, Geldmarktfonds |

| Risikoklasse II | Rentenfonds Europas, offene Immobilienfonds, Anleihen hoher Bonität |

| Risikoklasse III | Währungsanleihen hoher Bonität, Mischfonds, Aktien und Aktienfonds Europas |

| Risikoklasse IV | Aktien, Aktienfonds, Währungsanleihen mittlerer Bonität |

| Risikoklasse V | Optionsscheine, Optionen, Futures, Rentenfonds Emerging Markets |

Welcher Anlegertyp bin ich?

Für die Entscheidung, welche Produkte in Frage kommen, spielt die eigene Risikobereitschaft eine wichtige Rolle.

Im Vorfeld einer Kapitalanlageentscheidung wird deshalb genau diese Frage in der individuellen Beratung gemäß gesetzlicher Vorgaben eingehend geklärt. Hierzu wird Ihr persönliches Risikoprofil erstellt.

Dabei spielen u.a. eine wichtige Rolle:

- Ihre Anlageziele

- Ihre persönlichen wirtschaftlichen Verhältnisse

- Ihre Kenntnisse und Erfahrungen im Kapitalanlagebereich

- der Anlagehorizont

Erst danach können zielgerichtete Vorschläge für geeignete Anlageprodukte unterbreitet werden.

Wichtig ist und bleibt die Grundregel der Kapitalanlage, dass für die Minimierung von Risiken verschiedene Produkte genutzt werden. Man spricht hier von Streuung oder Diversifizierung.

Anlagemodelle

Folgende Möglichkeiten der Kapitalanlagen möchten wir Ihnen vorstellen:

- Anlagen in Geldwerte

- Anlagen in Sachwerte

- Vermögensverwaltung

Wichtiger Hinweis: Die Informationen im Abschnitt Kapitalanlagen sowie zu den dort vorgestellten Produkten stellen weder eine persönliche Anlage- oder Steuerberatung dar noch sind sie Resultat einer individuellen Finanzanalyse. Der Abschluss eines entsprechenden Anlagevertrages sollte stets erst nach einer individuellen persönlichen Beratung durch unsere Experten (inklusive Finanzanalyse) erfolgen.