Ihre Arbeitskraft ist Ihr wichtigstes Kapital!

Die eigene Arbeitskraft ist das größte und wichtigste Vermögen der meisten Menschen. Wer aus gesundheitlichen Gründen seinen Beruf nicht mehr ausüben kann, ist oft nicht mehr in der Lage, seinen Lebensstandard aufrecht zu erhalten. Die Folgen sind weit reichend, von wirtschaftlicher Not bis zum sozialen Abstieg. Jeder Vierte scheidet aus gesundheitlichen Gründen vorzeitig aus dem Berufsleben aus. Jahr für Jahr betrifft dies etwa 300.000 Arbeitnehmer.

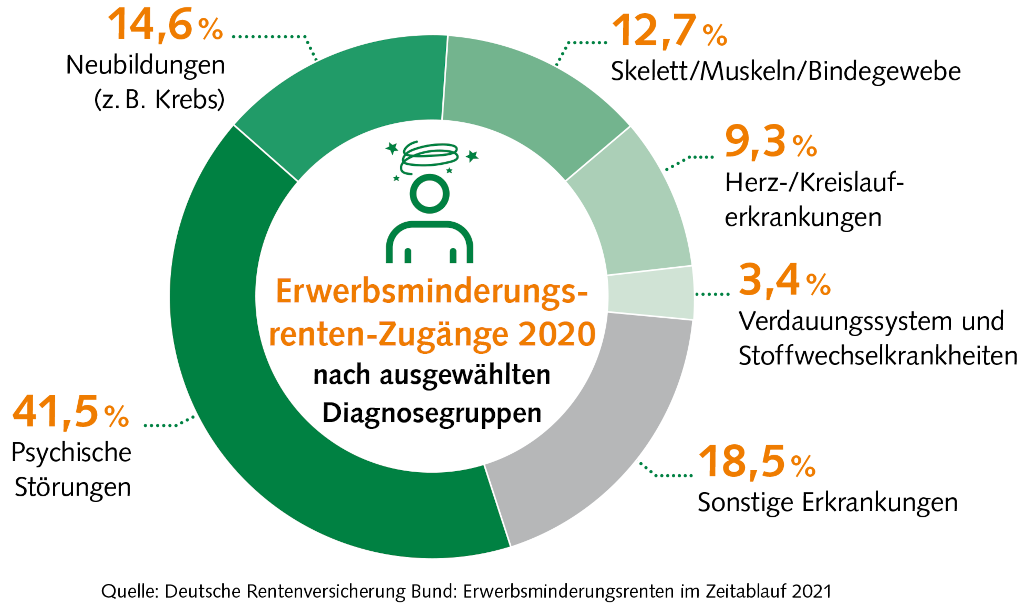

Die Ursachen für den Verlust der Arbeitskraft sind in den meisten Fällen Erkrankungen – nicht Unfälle.

Die wichtigsten Ursachen haben wir in der nachfolgenden Grafik dargestellt.

Die gesetzliche Absicherung reicht nicht

Was viele nicht wissen: Wer nach dem 01.01.1961 geboren wurde, hat keinen Anspruch mehr auf eine gesetzliche Berufsunfähigkeits-Rente. Seit der Rentenreform 2001 erhalten gesetzlich Versicherte nur noch eine Erwerbsminderungsrente. Auch für vor dem 01.01.1961 Geborene hat sich das Leistungsniveau verschlechtert.

Bei der Anspruchsprüfung für die gesetzliche Erwerbsminderungsrente ist der bisher ausgeübte oder erlernte Beruf nicht mehr relevant. Das heißt, der Versicherte kann grundsätzlich auf jede andere Tätigkeit verwiesen werden. Es wird lediglich geprüft, ob prinzipiell noch irgendeine Tätigkeit ausgeübt werden kann.

Die Höhe der Erwerbsminderungsrente richtet sich zunächst nach der verbleibenden Arbeitsfähigkeit. Geprüft wird dabei, wie viele Stunden der Betreffende pro Tag noch arbeiten kann:

- weniger als 3 Stunden täglich: Anspruch auf volle Erwerbminderungsrente (ca. 27 % vom letzten Bruttogehalt)

- zwischen 3 und 6 Stunden täglich: Anspruch auf teilweise Erwerbminderungsrente (ca. 14 % vom letzten Bruttogehalt)

- mehr als 6 Stunden täglich: kein Anspruch auf Erwerbsminderungsrente

Bei einem Blick auf die durchschnittlich in Deutschland gezahlten Renten wird sehr schnell klar, dass der Lebensunterhalt daraus kaum zu bestreiten ist.

Die Situation von selbstständig und freiberuflich im Heilwesen Tätigen

Diese Personengruppe ist in der Regel überhaupt nicht über die gesetzliche Rentenversicherung abgesichert. Für einen Teil (z.B. ärztlich und psychotherapeutisch Tätige) besteht über die berufsständischen Versorgungswerke formal ein Anspruch auf Leistungen bei Berufsunfähigkeit.

Geleistet wird jedoch nur, wenn die heilberufliche Tätigkeit überhaupt nicht mehr ausgeübt wird.

Insofern müsste eigentlich von einer Erwerbsunfähigkeits-Absicherung gesprochen werden.

Private Vorsorge ist zwingend erforderlich

Wer braucht also eine Berufsunfähigkeitsabsicherung? – Einfach alle, die sichergehen möchten, dass bei Berufs- oder Erwerbsunfähigkeit durch Krankheit oder Unfall mögliche Einkommenseinbußen aufgefangen werden.

Dies gilt für

- gesetzlich Rentenversicherte,

- Auszubildende und Berufsanfänger – diese haben in den ersten fünf Jahren ihrer Tätigkeit aufgrund der allgemeinen Wartezeiten überhaupt keinen Schutz.

- selbstständig und freiberuflich tätige Ärztinnen und Ärzte, Psychotherapeutinnen und Psychotherapeuten, Psychologinnen und Psychologen sowie Angehörige aller anderen Heilberufe

Dies gilt auch für im Heilwesen Tätige in einem Beamtenverhältnis. Hier wird dann sogar eine Dienstunfähigkeits-Absicherung benötigt.

Wann sollte man die Versicherung abschließen?

Insgesamt sollte die Vorsorge so früh wie möglich getroffen werden, denn der Versicherungsschutz wird mit zunehmendem Alter teurer. Bereits eingetretene Erkrankungen oder Unfälle können den Abschluss einer geeigneten Versicherung zusätzlich erschweren oder sogar unmöglich machen.

Idealerweise sollte die Arbeitskraftabsicherung bereits während des Studiums oder der Ausbildung begonnen werden.

Warum das sinnvoll ist, haben wir in einem Artikel in Report Psychologie erläutert.

Wichtig ist auch, dass der Versicherungsschutz durch spezielle Optionen später auf den wachsenden Bedarf angepasst werden kann.

Ein mögliches Modell haben wir in der nachfolgenden Grafik dargestellt.

Unser Tipp: Das rechtzeitige Sichern eines guten Schutzes zu günstigen Konditionen lohnt sich.

Viele Anbieter – große Unterschiede zwischen den jeweiligen Tarifen

Bei der Wahl einer Berufsunfähigkeits-Versicherung sollten Sie auf Qualität und faire Bedingungen achten. Folgende Bedingungsmerkmale (Auswahl) sind Kennzeichen für sehr gute Produkte:

- Kurzer Prognosezeitraum – Leistungsanspruch besteht, wenn der Kunde voraussichtlich 6 Monaten berufsunfähig ist oder war,

- Verzicht auf die abstrakte Verweisung in einen anderen Beruf,

- weltweiter Versicherungsschutz,

- keine Anzeigepflicht oder Prämienerhöhung bei Berufswechsel,

- rückwirkende Leistungen bei verspäteter Meldung,

- umfangreiche Nachversicherungsgarantien bei bestimmten Lebenssituationen (Heiratet, Niederlassung, Geburt eines Kindes, Immobilienerwerb etc.) ,

- keine oder nur eine sehr abgeschwächte Arztanordnungsklausel

- Infektionsklausel

- Leistungen bei Arbeitsunfähigkeit

- Verzicht auf Umorganisation

Diese und andere Qualitätsmerkmale führen bei der Bewertung von Produkten, beispielsweise durch die Versicherungsanalysten von “FINANZtest“, der Ratingagenturen “Franke & Bornberg“ sowie “Morgen & Morgen“ zu entsprechenden Noten (“sehr gut“, Höchstnote „FFF hervorragend“ oder die Bewertung mit der Höchstnote „5 Sterne“).

Noch ein wichtiger Tipp: Wir wollen Ihnen auf unserer Webseite wichtige Informationen liefern. Diese sollten aber nie bewirken, dass Sie auf eine persönliche Beratung verzichten. Das Thema und die vielfältigen Produkte am Markt sind sehr komplex. Nutzen Sie deshalb einfach das Know-how unserer bundesweit tätigen Expertinnen und Experten. Und lassen Sie sich umfassend, kompetent und kostenfrei beraten. Wir empfehlen unseren Kunden stets ausgezeichnete Produkte.

Fordern Sie noch heute Ihren persönlichen Vorschlag an.

Verbandsmitgliedschaft: Vorteile über die PsyCura Wirtschaftsdienst GmbH nutzen

Für Mitglieder verschiedener Berufs- und Fachverbände können teilweise

- Beitragsvorteile genutzt werden

- vereinfachte Gesundheitsprüfungen im Rahmen der Antragstellung erfolgen und

- spezielle Zusatzregelungen getroffen werden, die im Leistungsfall Probleme vermeiden.

Dies ist immer dann der Fall, wenn für die Berufs- und Fachverbände eigene Rahmen- oder Kollektiv-Verträge geschlossen wurden oder über andere Wege Zugang zu solchen Verträgen möglich ist.

Auf Anfrage führen wir auch – v. a. bei vorhandenen Vorerkrankungen – Vorprüfungen durch, um abzuklären, ob eine Absicherung und wenn ja, zu welchen Konditionen diese möglich ist.

Grundsätzlich gilt aber: Allen unseren Kundinnen und Kunden stellen wir unabhängig von einer Mitgliedschaft in einem Berufs- oder Fachverband immer die gleiche, hohe Qualität des Versicherungsschutzes zur Verfügung.

Noch ein Tipp: Sie sind Mitglied in einem Berufs- oder Fachverband, der noch nicht auf spezielle Versicherungsangebote für seine Mitglieder zurückgreifen kann? Dann schlagen Sie doch dem Vorstand die Kontaktaufnahme mit der PsyCura Wirtschaftsdienst GmbH vor. Wir freuen uns immer auf neue Kooperationen.