Die Grundfähigkeits-Versicherung ist ein relativ junges Produkt, welches ebenfalls der Absicherung von Einschränkungen der Erwerbsfähigkeit dienen kann. Es hat seinen Ursprung im angelsächsischen Raum.

Grundfähigkeiten sind wichtige Fähigkeiten, die einem Menschen die aktive Teilnahme am Leben ermöglichen.

Insofern führt der Verlust von Grundfähigkeiten zu starken Einschränkungen im Alltagsleben und der Lebensqualität. Oft können davon betroffene Menschen auch nicht mehr oder nur eingeschränkt arbeiten. Finanzielle Engpässe und Einkommensverluste sind dann eine weitere Folge.

Das Leistungsspektrum der Versicherung

Leistungen werden in Form einer Rente erbracht, wenn bestimmte Grundfähigkeiten infolge

- Erkrankung

- altersbedingtem Verschleiß oder

- Unfall

verloren gehen.

Versicherte Grundfähigkeiten und Zusatzbausteine

Die Zahl der versicherten Grundfähigkeiten ist in den letzten Jahren größer geworden, wodurch der Versicherungsschutz verbessert wurde. Heute sind 20 und mehr Grundfähigkeiten versicherbar.

Damit können heute auf verschiedene Berufsgruppen ausgerichtete spezifische Lösungen angeboten werden.

Welche Grundfähigkeiten versichert sind, ist in den jeweiligen Bedingungen genau definiert.

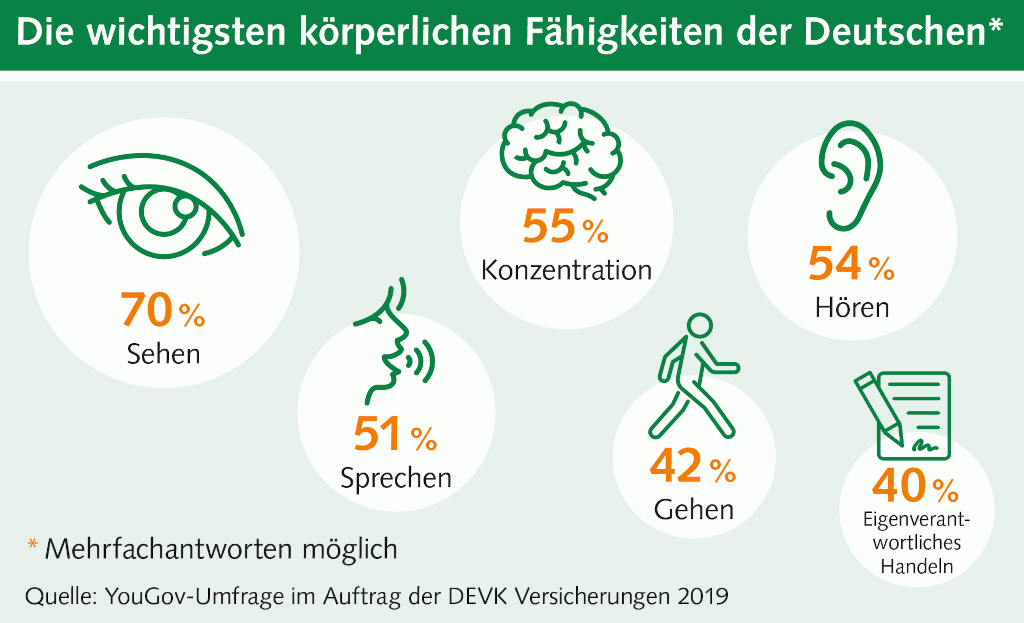

Wichtige Basis-Grundfähigkeiten sind

- Hören

- Sehen

- Sprechen

- Gehen

- Stehen

- Heben/Tragen

Weitere wichtige Grundfähigkeiten sind

- Armgebrauch

- Händegebrauch

- Sitzen

- Gleichgewicht

Im beruflichen Kontext relevante Grundfähigkeiten sind z.B.

- Schreiben

- Bildschirmtätigkeiten

- Führen eines Kraftfahrzeuges

Leistungsstarke Anbieter bieten Zusatzbausteine an, mit denen der Versicherungsschutz noch umfassender gestaltet werden kann.

Hierzu gehören z. B. die Mitversicherung von Leistungen

- bei psychischen Erkrankungen

- bei schweren Erkrankungen und

- im Pflegefall

Unterschiedliche Berufe brauchen unterschiedliche Grundfähigkeiten

In den Berufsfeldern im Heilwesen oder der Psychologie sind, wie die nachfolgenden Beispiele zeigen, unterschiedliche Grundfähigkeiten von Bedeutung.

- Für Psychotherapeutinnen und Psychotherapeuten sind Hören und Verstehen sowie Sprechen von herausragender Bedeutung.

- Physiotherapeutinnen und Physiotherapeuten müssen für die tägliche Arbeit ihre Hände gebrauchen können.

- Pflegefachkräfte müssen in der täglichen Arbeit auch Heben und Tragen können

- Für rechtspsychologische Gutachterinnen und Gutachter sind auch Sehen und Bildschirmtätigkeiten relevant.

Leistungsvoraussetzungen

Leistungen werden erbracht, wenn

- über einen definierten Zeitraum (oft 6 Monate),

- eine definierte Zahl von Grundfähigkeiten – bereits ab Verlust einer Grundfähigkeit möglich – verloren gegangen ist.

Das richtige Produkt finden – Experten-Know-how nutzen

Der Anbietermarkt wächst kontinuierlich und die Bedingungen unterscheiden sich z. T. sehr stark. Um den richtigen Anbieter herauszufinden bedarf es einer guten Marktkenntnis. Ein Blick in die jeweiligen Bedingungen gehört ebenso dazu.

Wichtige Kriterien sind dabei u.a.

- Leistungsdauer: Ist auch die Absicherung einer lebenslangen Rente möglich?

- Flexibilität: gibt es Nachversicherungsgarantien, damit der Vertrag an veränderte Rahmenbedingungen oder Wünsche angepasst werden kann?

- Beginn der Leistungen: Gibt es Wartezeiten oder Karenzzeiten oder beginnt der Leistungsanspruch unmittelbar nach Vertragsabschluss?

- BU-Wechseloption: Kann unter bestimmten Bedingungen später ein Wechsel in eine Berufsunfähigkeits-Versicherung erfolgen (z.B. für Schülerinnen und Schüler bzw. Studierende)?

- Einmalzahlung vs. Rente: Gibt es die Möglichkeit, Einmalzahlungen mitzuversichern?

- Hinterbliebenenschutz: Kann für den Todesfall auch ein Hinterbliebenenschutz vereinbart werden?

- Leistungsdauer: Ist auch die Absicherung einer lebenslangen Rente möglich?

- Flexibilität: gibt es Nachversicherungsgarantien, damit der Vertrag an veränderte Rahmenbedingungen oder Wünsche angepasst werden kann?

- Beginn der Leistungen: Gibt es Wartezeiten oder Karenzzeiten oder beginnt der Leistungsanspruch unmittelbar nach Vertragsabschluss?

- BU-Wechseloption: Kann unter bestimmten Bedingungen später ein Wechsel in eine Berufsunfähigkeits-Versicherung erfolgen (z.B. für Schülerinnen und Schüler bzw. Studierende)?

- Einmalzahlung vs. Rente: Gibt es die Möglichkeit, Einmalzahlungen mitzuversichern?

- Hinterbliebenenschutz: Kann für den Todesfall auch ein Hinterbliebenenschutz vereinbart werden?

Unser Tipp: Nutzen Sie einfach das Know-how des PsyCura-Experten-Netzwerkes. Die bundesweit tätigen Mitglieder beraten umfassend, kompetent und kostenfrei. Gemeinsam finden wir die für Sie passende Lösung.