Die unsichtbare Gefahr

Quelle: Freepik – sebdeck

In der täglichen Praxis im Heilwesen und bei Psychologinnen und Psychologen sind der elektronische Austausch und die Verarbeitung von Daten, die virtuelle Kommunikation und die Nutzung von Onlinetools nicht mehr wegzudenken. Während der Corona-Pandemie hat die Digitalisierung im Arbeitsalltag und im privaten Bereich einen extremen Aufschwung erfahren.

Die Kehrseite dieses Prozesses: neue Risiken für die IT- und Datensicherheit durch Cyberkriminalität, die ebenfalls stark zugenommen hat.

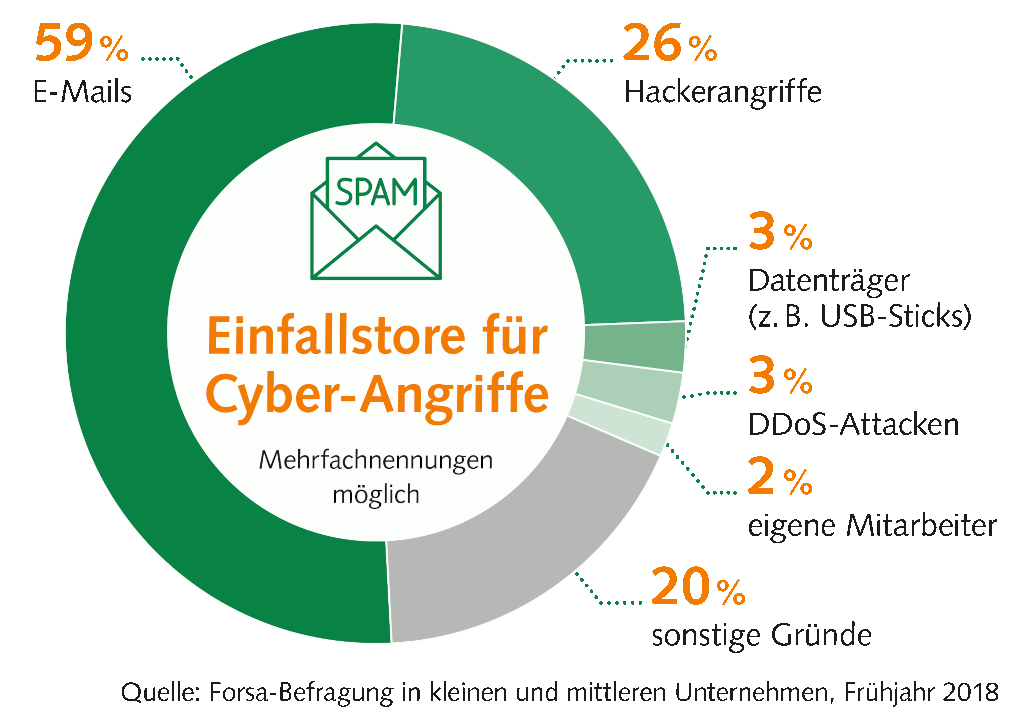

Schwachstellen und Einfallstore

Im Grunde ist es heute nicht mehr die Frage, OB, sondern eher WANN die eigene Praxis oder das eigene Unternehmen von einer Cyberattacke, IT-Sicherheitsverletzung oder einem Datenschutzvorfall betroffen ist.

Selbst mit der Umsetzung eines stringenten IT-Sicherheitskonzeptes kann kein 100-prozentiger Schutz erreicht werden, wie Cyberattacken bei großen Unternehmen und Einrichtungen zeigen.

Ursache dafür ist, dass sowohl die Nutzer der IT als auch die genutzten Mittel, wie E-Mails oder Speichermedien Risikofaktoren darstellen.

Schäden sind vielfältig und teuer

Die Folgen von Cyberattacken sind vielfältig. Hierzu gehören:

- Betriebsunterbrechungsschäden durch Ausfall der IT

- Reputationsschäden

- Diebstahl von Patienten-/Kundendaten

- Diebstahl unternehmenseigener Daten

- Zahlungsmittelmissbrauch bei Geschäftskonten

Gleichzeitig verursachen diese hohe Kosten, z.B.:

- Kosten für Aufklärung und Datenwiederherstellung

- Kosten für Informationspflichten an Betroffene

- Lösegeldforderungen

- Bußgelder und Strafen

Im Bereich Gesundheitswesen und Dienstleistungen waren 2020 mehr als ein Drittel der Firmen und Unternehmen Ziel mindestens eines Cyberangriffs. Die Schadenkosten lagen dabei durchschnittlich bei 330.000 (Mittel-Wert) bzw. 26.000 € (statistischer Median-Wert)*.

* Quelle: www.hiscox.de/cyber-readiness-report-2020

Spezifische Absicherungen sind unverzichtbar

Die logische Schlussfolgerung ist, dass Vorkehrungen für den Fall getroffen werden müssen, dass ein Schadensfall im eigenen Unternehmen eintritt.

Die heute in Praxen und Unternehmen vielfach vorhandenen Absicherungen schützen bei Cyberangriffen nicht oder nicht ausreichend. Auch Versuche, der Problematik mit eigenem Know-how entgegen zu treten, sind ungeeignet.

Der „Einkauf“ von IT-Expertise hilft Risiken zu verringern, kann aber schnell die eigenen finanziellen Ressourcen sprengen.

Die Lösung: leistungsstarke Cyber-Versicherungen.

Nur die wenigsten Praxen und Unternehmen verfügen bereits über eine derartige Absicherung. Aber auch vorhandene Absicherungen sollten regelmäßig auf Aktualität und Passgenauigkeit überprüft werden.

Was ist eine Cyber-Versicherung

Die Cyber-Versicherung sichert Eigenschäden, Drittschäden und Datenschutzverfahren auf Grund einer unbefugten Nutzung von IT-Systemen oder einer Datenschutzverletzung ab.

Im Unterschied zu klassischen Absicherungen, wie der Berufs-/Betriebshaftpflicht bietet diese ein viel breiteres Leistungsspektrum. Sie stellt de facto eine Art Kombination verschiedener Versicherungen und Dienstleistungen im Zusammenhang mit Cyberrisiken dar.

Sie ist oft bausteinartig aufgebaut und kann so individuell auf den Bedarf von Praxen und Unternehmen zugeschnitten werden.

Einen groben Überblick liefert die nachfolgende Grafik.

Unser Tipp: Nutzen Sie unsere Expertise und lassen Sie sich persönlich beraten. Gemeinsam mit Ihnen ermitteln wir Ihren individuellen Bedarf und unterbreiten Ihnen einen auf Ihr Unternehmen/Ihre Praxis zugeschnittenen Vorschlag.

Last but not least: Gesetzliche Regelungen und Cyber-Versicherung

Mit der zunehmenden Digitalisierung und forciert durch die Schadensdynamik gibt es immer mehr gesetzliche Regelungen, die verbindlichen Charakter haben und bei Nichterfüllung bußgeldbewehrt sind.

Für den Bereich des Heilwesen ist hier vor allem die schon Anfang 2021 in Kraft getretene IT-Sicherheitsrichtlinie für medizinische und psychotherapeutische Praxen zu nennen.

Diese schreibt verbindliche IT-Sicherheitsstandards vor und muss in drei Stufen (01.04.2021; 01.01.2022 und 01.07.2022) umgesetzt werden.

Detaillierte Informationen gibt es unter anderem bei der Kassenärztlichen Bundesvereinigung.

Sinnvolle Ergänzungen Ihres Versicherungsschutzes

Berufs- und Betriebs-Haftpflicht-Versicherung

Die Berufs- bzw. Betriebshaftpflicht ist die Wichtigste aller Versicherungen für Selbstständige und Freiberufler.

Sie schützt sowohl den Firmen-/Praxisinhaber als auch seine gesetzlichen Vertreter vor den finanziellen Folgen der beruflichen Haftung.

Fordern Sie daher jetzt ihren individuellen Vorschlag bzw. Überprüfung ihres Versicherungsschutzes an.

Praxis-/Büro-Inventar-Versicherung

Die Inventarversicherung ist das Pendant zur Hausratversicherung im privaten Bereich. Versichert sind darüber alle Gegenstände einer Praxis oder eines Büros wie die Einrichtung und Vorräte gegen die Gefahren Feuer, Einbruch-Diebstahl, Leitungswasser und Sturm/Hagel. Ebenso mitversichert sein sollte die Betriebsunterbrechung nach einem Schaden infolge der Verwirklichung einer der genannten Gefahren.

Mit einer Praxis-Inventar-Versicherung schützen Sie sich vor finanziellen Belastungen nach einem Schadensfall.

Rechtsschutz-Versicherung

Die wachsende Zahl von rechtlichen Regelungen, die vielfältigen vertraglichen Vereinbarungen und Geschäftsbeziehungen führen dazu, dass die Zahl rechtlicher Auseinandersetzungen zunimmt. Dabei fallen nicht unerhebliche Kosten an. Um Recht zu bekommen, ist eine berufliche und/oder private Rechtsschutz-Versicherung, die das Kostenrisiko deckt, eine wichtige Ergänzung.

Fordern Sie jetzt Ihren persönlichen Vorschlag an!

Elektronik-Versicherung

Die Elektronik-Versicherung schützt Sie bzw. Ihre gesamte Büro- und Kommunikationstechnik sowie bei Bedarf auch die Medizintechnik umfassend gegen gegen Schäden durch Brand, Blitzschlag, Leitungswasser, Sturm und Hagel sowie Einbruchdiebstahl (sofern diese noch nicht über die Praxis-/Büroinventar-Versicherung versichert ist). Darüber hinaus sind z.B. auch Schäden durch Bedienungsfehler, Ungeschicklichkeit oder Vorsatz Dritter, Konstruktions-, Material- oder Ausführungsfehler, Kurzschluss, Überstrom, Überspannung oder Nässe versichert.

Überprüfung Ihres Versicherungsschutzes

Haben Sie die entsprechenden Absicherungen? Sind diese up to date?

Auch Versicherungsprodukte verändern sich ständig. Ältere Verträge haben im Vergleich zu modernen Produkten häufig Deckungslücken und sind durch laufende Beitragsangleichungen oft zu teuer.

Nur moderne Produkte bieten umfassenden Versicherungsschutz!