Auch wer heute noch mitten im Berufsleben steht, benötigt spätestens bei Eintritt in den Ruhestand Einkünfte, um den erreichten Lebensstandard sicher zu stellen.

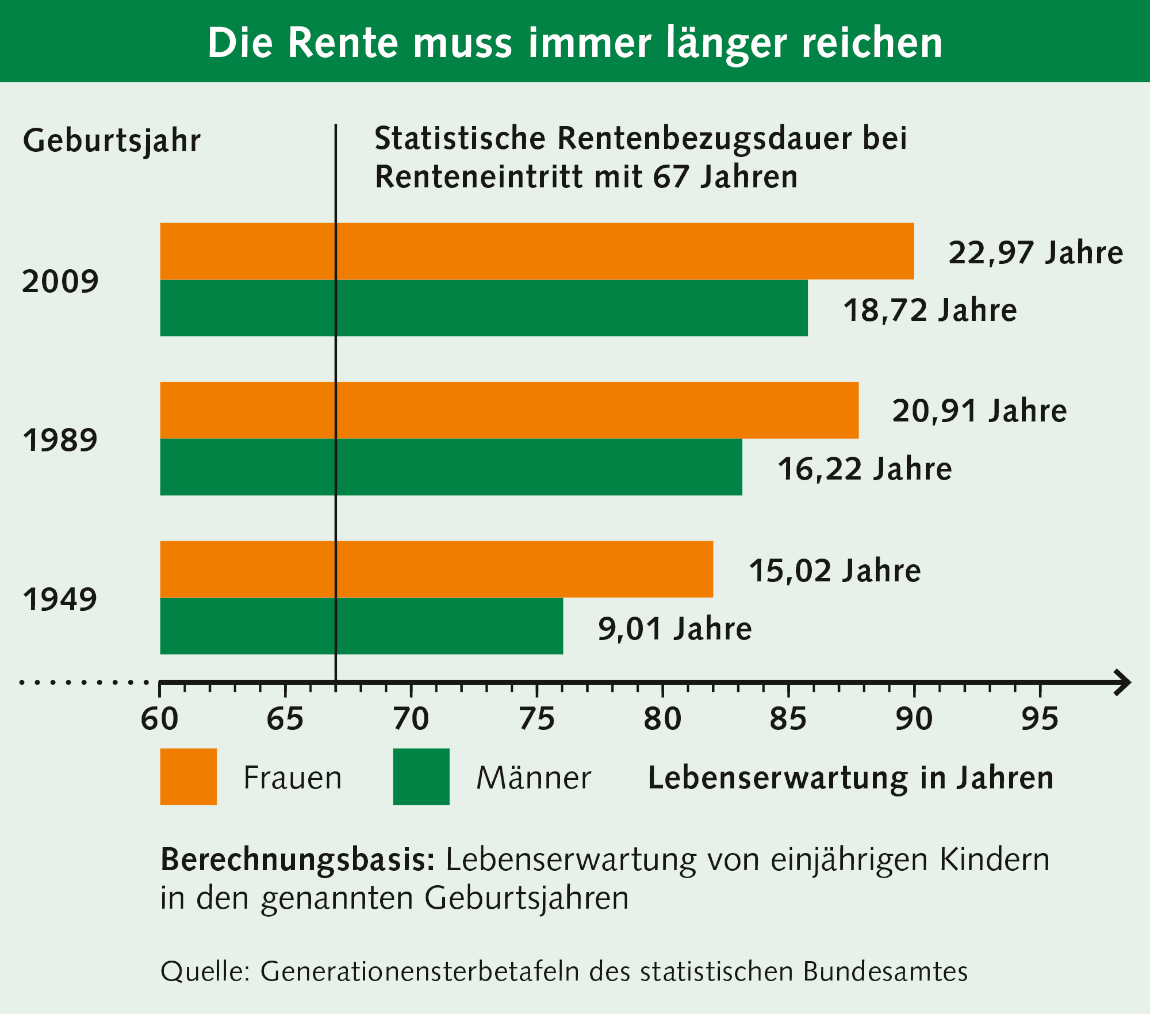

Auf Grund der steigenden Lebenserwartung wird die Zeit des Ruhestandes erfreulicherweise immer länger und das angesparte Altersvorsorgevermögen muss folglich länger reichen.

Altersvorsorge für freiberuflich und selbstständig Tätige

Psychologische Psychotherapeutinnen und Psychologen sowie Ärztinnen und Ärzte sind meist über berufsständische Versorgungswerke abgesichert. Angelehnt an die gesetzliche Rentenversicherung wird darüber eine Altersversorgung aufgebaut. Die dort erworbenen Versorgungsansprüche reichen aber für die Absicherung im Ruhestand nicht aus. Auch die Möglichkeit der Versorgungswerke, die Versorgungsordnungen zu ändern und weitere Risiken (z.B. im Kapitalanlagebereich) machen private Altersvorsorge unabdingbar.

Viele Psychologinnen und Psychologen haben gar keine Zugang zu Pflichtversicherungssystemen oder zahlen bewusst keine Beiträge dort ein. Für diese liegt die Altersvorsorge dann ganz in den eigenen Händen. Aus unserer Beratungspraxis wissen wir, dass hier große Versorgungslücken vorhanden sind. Um im Alter abgesichert zu sein, muss möglichst früh mit privater Altersvorsorge begonnen werden.

Altersvorsorge für in der Gesetzlichen Rentenversicherung Pflichtversicherte Heilberufler und Psychologe

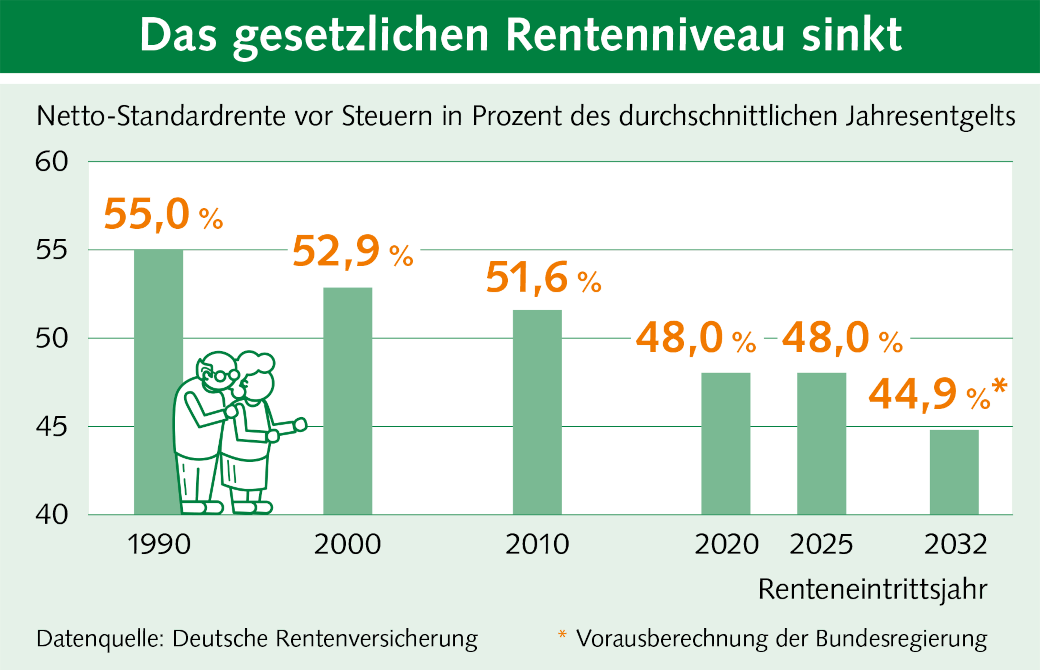

Rente mit 67 – das war der vorerst letzte Schritt in Sachen Rentenkürzung für künftige Ruheständler. Immer wieder gab es in den letzten Jahren Veränderungen im Bereich der gesetzlichen Rentenversicherung, die letztlich zu einem Absenken des Rentenniveaus führten.

Die Versorgung für Hinterbliebene verschlechterte sich ebenfalls.

Die Sicherheit, als angestellt Tätiger alleine auf die gesetzliche Rentenversicherung bauen zu können, ist lange vorbei.

Ergänzende Vorsorge ist unverzichtbar.

3-Schichtensystem der Altersvorsorge in Deutschland

Um die entstandenen Lücken im Versorgungsniveau auszugleichen, wurden verschiedene Formen der Vorsorgeförderung geschaffen. Die gesetzlichen Grundlagen hierfür wurden insbesondere mit dem Altersvermögensgesetz (AvmG/01.01.2002) und dem Alterseinkünftegesetz (AltEinkG/01.01.2005) geschaffen.

Die Altersvorsorge gliedert sich in 3 Schichten. Schicht 1 und 2 genießen dabei steuerliche Förderungen.

Schicht 1 | Basisvorsorge

| Beiträge und Renten→ Beiträge steuerfreier Anteil wächst bis 2025→ Renten: steuerpflichtiger Anteil wächst bis 2040 auf 100 % der Rente |

Schicht 2 | Kapitalgedeckte Zusatzvorsorge

| Beiträge und Renten→ Beiträge: steuerbefreit oder Zulagenförderung→ Renten: voll steuerpflichtig |

Schicht 3 | Sonstige Vorsorge / Kapitalanlageprodukte

| Beiträge und Renten→ Beiträge: aus versteuertem Einkommen→ Renten: steuerbegünstigt |

Wichtiger Hinweis:

Für die Steuerbefreiung von Beiträgen existieren Höchstbeträge, über die wir Sie im Rahmen der persönlichen Beratung detailliert informieren.

Doch nicht nur für in der gesetzlichen Rentenversicherung Versicherte ist das Vorsorgethema von Relevanz.

In besonderem Maße müssen freiberuflich und selbstständig tätige Psychologinnen und Psychologen sowie Heilberufler eigenverantwortlich Altersvorsorge betreiben, da am Ende der beruflich aktiven Lebensphase unter Umständen keine soziale oder andere Pflicht-Absicherung greift.

Von der Förderung der Altersvorsorge können mit Einführung der Basis-Rente erstmals auch Freiberufler und Selbstständige profitieren. Sie können ihre Beiträge bis zum jährlichen Höchstbetrag von 20.000,00 Euro bei unverheirateten und bis zu 40.000,00 Euro bei verheirateten steuerlich geltend machen.

Individuelles Altersvorsorgekonzept – verschiedene Bausteine sichern solide Vorsorge

Geförderte Vorsorge soll vorrangig der lebenslangen Vorsorge dienen. Damit sind die Vererbbarkeit oder die freie Verfügbarkeit z.B. durch Kapitalisierung des Vorsorgekapitals nicht oder nur eingeschränkt möglich.

Die mit dem Alterseinkünftegesetz ab dem 01.01.2005 eingeführte nachgelagerte Besteuerung und die eingeschränkte Flexibilität bei staatlich geförderten Produkten sind weitere Aspekte, warum individuelle Beratung und Absicherung auch in Zukunft immer wichtiger werden.

Unter Berücksichtigung dieser Tatsachen ist die langfristige Schaffung eines individuellen Altersvorsorgekonzeptes, welches aus verschiedenen Produkten der unterschiedlichen Schichten besteht, von großer Bedeutung.

Die Expertinnen und Experten der PsyCura Wirtschaftsdienst GmbH des BDP helfen, langfristig die richtigen Entscheidungen zu treffen und unterstützen bei der laufenden Überprüfung und Anpassung von bereits bestehenden Vorsorgemaßnahmen, so dass die individuellen Bedürfnisse und Vorstellungen in das Konzept einfließen können.

Da sich auch immer wieder die gesetzlichen Regelungen ändern und die Fülle der Produkte am Markt nicht einfach zu durchdringen ist, ist der Rat von Expertinnen und Experten besonders wichtig.

Weitere interessante Informationen finden Sie finden sie in den Broschüren des Verbraucherportals des GDV.

Für den Download oder eine Bestellung folgen Sie bitte dem Link.