Unabhängig vom Fachbereich oder der Art des Unternehmens sind Praxen und Büros ohne moderne Technik nicht mehr vorstellbar.

Ohne eine funktionsfähige IT, Büro- und Kommunikationstechnik oder medizinische Geräte ist das Arbeiten in Gesundheitsfachberufen, medizinischen Einrichtungen oder Bürobetrieben fast nicht möglich.

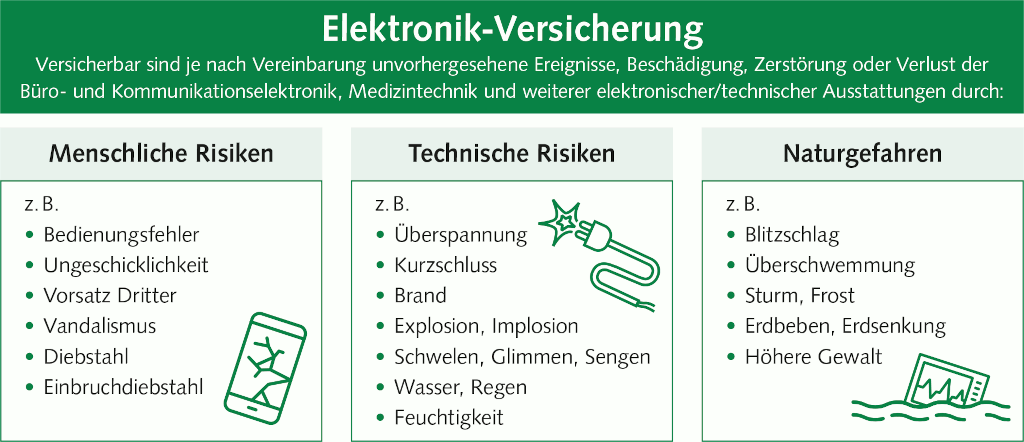

Die bisweilen hochsensible Technik ist dabei vielen Gefahren ausgesetzt. Hohe Kosten für Reparatur oder Ersatz lassen sich über eine Elektronik-Versicherung abdecken. Versicherbar ist dabei nicht nur die Hardware, sondern auch Kosten für Widerherstellung von Daten oder Software, die durch Schäden an der Hardware entstehen.

Versicherte Gefahren

Innerhalb einer Praxis oder eines Büros lässt sich die Technik im Rahmen einer Inventarversicherung u.a. gegen folgende Gefahren versichern.

- Feuer

- Einbruch-Diebstahl

- Leitungswasser

- Sturm/Hagel

- Elementarschäden, wie Hochwasser (falls im Tarif versichert)

- Mutwillige Beschädigung durch Dritte oder Vandalismus (falls im Tarif versichert)

Eine Elektronik-Versicherung übernimmt zusätzlich die Kosten bei Beschädigung oder Abhandenkommen der Elektronik durch folgende Gefahren:

- Ungeschicklichkeit

- unsachgemäße Handhabung oder Bedienungsfehler

- Stoß-, Fall- oder Sturzschäden

- Schäden durch Wärmeeinwirkung ohne Feuer (z.B. Sengschäden)

- Nässeschäden, die nicht durch Leitungswasserschäden entstehen

- Einfacher Diebstahl

- Überspannung, Induktion und Kurzschluss

- Material- oder Konstruktionsfehler

Besteht keine Inventarversicherung, können Gefahren wie Feuer, Einbruch-Diebstahl oder Leitungswasser ebenfalls über die Elektronik-Versicherung versichert werden.

Je nach Produkt und Tarif lassen sich zudem auch Schäden an Software oder Daten versichern, die nicht direkt auf eine Beschädigung der Hardware zurückgehen (sachsubstanzunabhängige Daten- oder Softwareversicherung).

Optional lassen sich bei vielen Anbietern auch weitere Kosten versichern, z.B. Kosten für Mietgeräte oder Ertragsausfall.

Bei fast allen Anbietern gilt in der Elektronik-Versicherung ein allgemeiner Selbstbehalt pro Schadenfall. In der Regel beträgt dieser 150 € oder 250 €, kann vom Versicherungsnehmer aber auch höher gewählt werden.

Versicherbare Anlagen und Geräte

Grundsätzlich versichert werden können:

- Bürotechnik (z. B. PC, Kopierer/Scanner, Beamer, Monitore/Bildschirme)

- Kommunikationstechnik (z.B. Telefon, Telefonanlage, Fax)

- Datentechnik (z.B. EDV-Anlage, Server, Router, Telematik)

- Mobile Geräte (Notebook, Tablets, Mobiltelefon/Smartphone, beruflich genutzte Digitalkameras)

- Sicherheitstechnik (Alarm-, Brandmelde- oder Türschließanlagen,)

Für mobile Geräte kann der Versicherungsschutz auch außerhalb der Praxis- oder Büroräume vereinbart werden (Außendeckung).

Für Betriebe im medizinischen Bereich kann darüber hinaus Versicherungsschutz für nahezu alle für den Praxisbetrieb notwendigen Anlagen und Geräte geboten werden. Dazu zählen z. B.:

- Medizintechnik (z. B. Ultraschallgerät, EKG, CTG, Röntgenanlage, Computertomographie)

- Dentaleinrichtungen (z. B. Behandlungseinheit)

- Kassensysteme

Formen der Elektronik-Versicherung

Über die Elektronik-Pauschalversicherung können alle vorhandenen elektronischen Anlagen und Geräte der Büro- und Medizintechnik komplett versichert werden. Eine Nennung der einzelnen Geräte ist nicht erforderlich.

Die Versicherungssumme wird in der Regel pauschal gebildet, d. h. es werden alle Geräte und Anlagen eines Betriebes pauschal in einer Gesamtsumme versichert. Somit erübrigt sich eine Meldung der Einzelpositionen gegenüber dem Versicherer.

Die Elektronik-Pauschalversicherung kann bei vielen Anbieter als Baustein im Rahmen der Praxis- oder Büroinventar-Versicherung oder in Einzelfällen auch im Rahmen der Cyber-Versicherung mitversichert werden.

Bei Elektronik-Bausteinen im Rahmen der Inventar-Versicherung ist genau zu prüfen, ob damit die wertvolle Technik umfassend abgesichert ist. Oft gibt es Obergrenzen oder Einschränkungen im Vergleich zur separaten Elektronik-Versicherung.

Ein umfassender Schutz ist in der Regel nur über eine separate Absicherung möglich.

Über eine Elektronik-Einzelversicherung kann alternativ aber auch ein einzelnes elektronisches Gerät oder eine Anlage der Medizintechnik versichert werden. Bei dieser Variante wird das einzelne Gerät mit Hersteller, Typbezeichnung, Seriennummer, Kosten etc. erfasst.

Überprüfung Ihres Versicherungsschutzes

Haben Sie die entsprechenden Absicherungen? Sind diese up to date?

Auch Versicherungsprodukte verändern sich ständig. Ältere Verträge haben im Vergleich zu modernen Produkten häufig Deckungslücken und sind durch laufende Beitragsangleichungen oft zu teuer.

Nur moderne Produkte bieten umfassenden Versicherungsschutz!

Sinnvolle Ergänzungen Ihres Versicherungsschutzes

Berufs- und Betriebs-Haftpflicht-Versicherung

Die Berufs- bzw. Betriebshaftpflicht ist die Wichtigste aller Versicherungen für Selbstständige und Freiberufler.

Sie schützt sowohl den Firmen-/Praxisinhaber als auch seine gesetzlichen Vertreter vor den finanziellen Folgen der beruflichen Haftung.

Fordern Sie daher jetzt ihren individuellen Vorschlag bzw. Überprüfung ihres Versicherungsschutzes an.

Praxis-/Büro-Inventar-Versicherung

Die Inventarversicherung ist das Pendant zur Hausratversicherung im privaten Bereich. Versichert sind darüber alle Gegenstände einer Praxis oder eines Büros wie die Einrichtung und Vorräte gegen die Gefahren Feuer, Einbruch-Diebstahl, Leitungswasser und Sturm/Hagel. Ebenso mitversichert sein sollte die Betriebsunterbrechung nach einem Schaden infolge der Verwirklichung einer der genannten Gefahren.

Mit einer Praxis-Inventar-Versicherung schützen Sie sich vor finanziellen Belastungen nach einem Schadensfall.

Cyber-Versicherung

Die Digitalisierung gewinnt auch in Psychotherapie-Praxen und Unternehmen von Psychologinnen und Psychologen eine wachsende Bedeutung. Cyberangriffe hat es auch im Berufsfeld Psychologie bereits gegeben. Ein Angriff aus dem Internet oder ein flüchtiger Fehler von Beschäftigten können zur Existenzgefährdung für das Unternehmens oder die Praxis führen. Im Falle eines Hacker-Angriffs muss schnell und richtig gehandelt werden. Eine Cyber-Versicherung übernimmt dabei nicht nur entstehende finanzielle Schäden sondern kümmert sich auch um ein effektives Krisenmanagement.

Fordern Sie deshalb jetzt Ihren individuellen Vorschlag an.

Rechtsschutz-Versicherung

Die wachsende Zahl von rechtlichen Regelungen, die vielfältigen vertraglichen Vereinbarungen und Geschäftsbeziehungen führen dazu, dass die Zahl rechtlicher Auseinandersetzungen zunimmt. Dabei fallen nicht unerhebliche Kosten an. Um Recht zu bekommen, ist eine berufliche und/oder private Rechtsschutz-Versicherung, die das Kostenrisiko deckt, eine wichtige Ergänzung.

Fordern Sie jetzt Ihren persönlichen Vorschlag an!