Quelle: Freepik – Itchaznong

Vor Gericht und auf hoher See sind alle in alle in Gottes Hand

Sprichwort

Dieses Sprichwort hat schon jeder einmal gehört.

Bei rechtlichen Auseinandersetzungen steckt folgender Gedanke dahinter: Recht haben und Recht bekommen sind zweierlei Dinge.

Gerade in Heilwesen-Berufen und für Selbstständige bestehen vielfältige Risiken, die zu Rechtsstreitigkeiten führen können. Die wachsende Gesetzesflut, eine Vielzahl von Verordnungen und Regelungen tragen dazu bei, dass Rechtsstreitigkeiten entstehen. Vielfach ist die Durchsetzung eigener rechtlicher Interessen von existentieller Bedeutung. Ohne eine anwaltliche Vertretung und das juristische Fachwissen nimmt die Wahrnehmung rechtlicher Interessen eine unzumutbare Menge Zeit und Energie in Anspruch. Gut wenn man dann die Entscheidung über eine anwaltliche Vertretung aus Kostengründen nicht scheuen muss.

Die gilt übrigens auch für das private Leben und angestellte bzw. dienstliche Tätigkeiten.

Die PsyCura Wirtschaftsdienst GmbH bietet Versicherungslösungen an, die auf die speziellen Anforderungen der Heilberufe abgestimmt sind. Dies gilt insbesondere für:

- Niedergelassen psychotherapeutisch Tätige

- Niedergelassen ärztlich Tätige

- Selbstständig psychologisch Tätige

- Angestellt Tätige

- Verbeamtete Personen

- Personen in Aus- oder Weiterbildung

- Personen in Ruhestand

Als Versicherungsmakler bieten wir selbstverständlich auch Lösungen für Personen und Betriebe an, die nicht zu den eben genannten Gruppen gehören. Gern unterstützen wir Sie auch, wenn es um Absicherungen im Familien- oder Bekanntenkreis geht. Bitte sprechen Sie uns an.

Meine Haftpflicht-Versicherung bietet doch bereits Rechtsschutz?

Richtig ist, dass sowohl die Berufs-/Betriebs-Haftpflicht als auch die Privathaftpflicht-Versicherung bei einem schuldhaft verursachten Schadensfall eintreten kann.

Dies gilt aber nur dann, wenn ein Schadenersatzanspruch gegen die versicherten Personen gestellt wird und dieser Anspruch auch unter die Deckung der Haftpflicht-Versicherung fällt.

Auf keinen Fall hilft die Haftpflicht-Versicherung z.B. bei:

- Ansprüchen aus Vertragsverhältnissen

- Behördlichen Anordnungen, Forderungen oder Bußgeldern

- der aktiven Durchsetzung eigener Ansprüche

- Strafverfolgung*

*Haftpflicht-Versicherungen mit Spezial-Strafrechtsschutz-Klausel übernehmen lediglich Gerichtskosten für ein Strafverfahren, wenn dieses durch einen versicherten Haftpflichtfall ausgelöst wurde.

Was Sie noch wissen sollten

Versicherungssummen

Die Höhe der Versicherungssummen wurde im Markt in den letzten Jahren immer wieder angehoben. Leistungsstarke Produkte bieten:

- Versicherungsschutz in unbegrenzter Höhe*

- mindestens sollte jedoch eine Deckungssumme von 1.000.000 EUR je Versicherungsfall vereinbart sein.

* Für Teilbereiche können geringere Versicherungssummen gelten (z.B. Praxis-Vertrags-Rechtsschutz, Regress-Rechtsschutz, Spezial-Straf-Rechtsschutz).

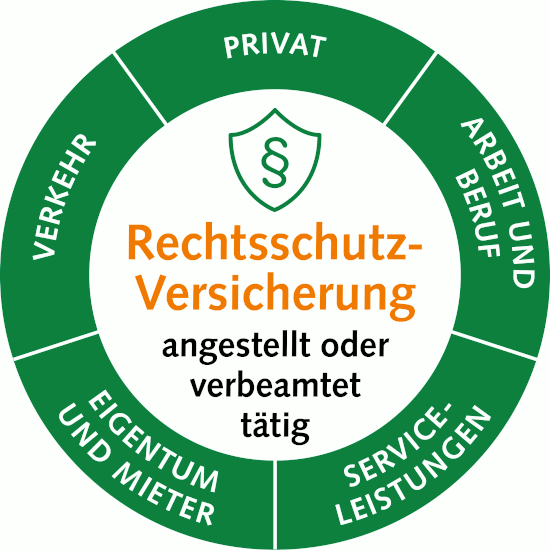

Was ist versichert

Zu unterscheiden ist in der Rechtsschutz-Versicherung allgemein zwischen den versicherten bzw. versicherbaren Bereichen und den Leistungsarten.

Für angestellt oder verbeamtet Tätige sind folgende Bereiche relevant.

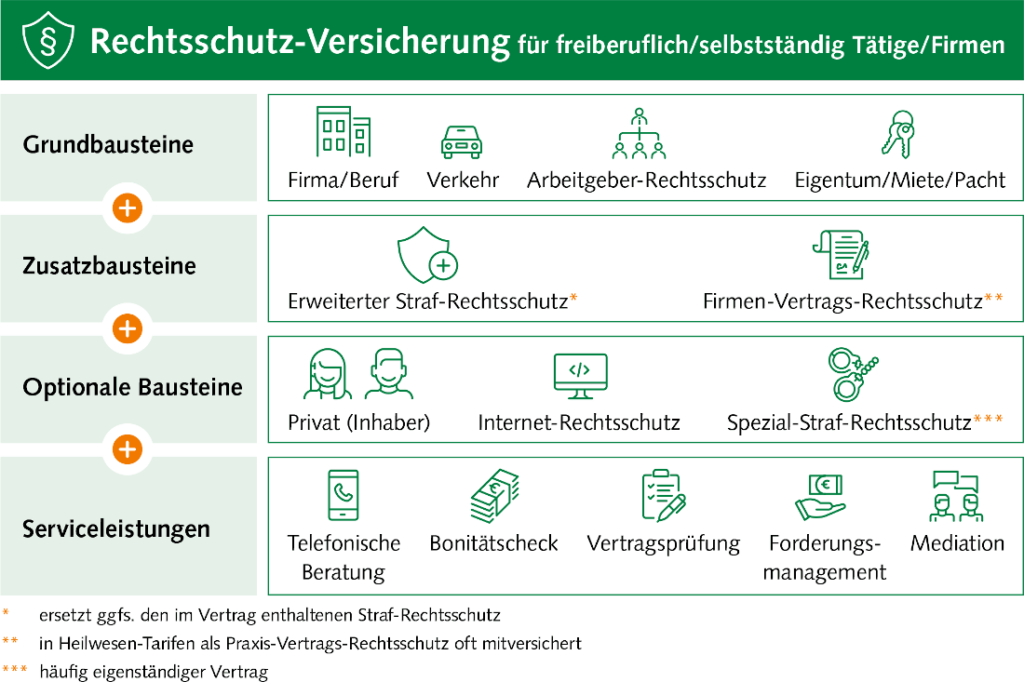

Für freiberuflich bzw. selbstständig Tätige sollten folgende Absicherungsbereiche berücksichtigt werden:

Zu den versicherbaren Leistungsarten gehören vor allem:

- Schadenersatz-Rechtsschutz (für die Durchsetzung eigener Ansprüche)

- Arbeits-Rechtsschutz

- Wohnungs- und Grundstücks-Rechtsschutz

- Steuer-Rechtsschutz

- Sozial-Rechtsschutz

- Verwaltungs-Rechtsschutz

- Disziplinar- und Standes-Rechtsschutz

- Straf-Rechtsschutz

- Ordnungswidrigkeiten-Rechtsschutz

- Rechtsschutz im Vertrags- und Sachenrecht

- Opfer-Rechtsschutz

- Daten-Rechtsschutz

- Rechtsschutz im Familien-, Lebenspartnerschafts- und Erbrecht

Der konkrete Umfang des Versicherungsschutzes insgesamt, die versicherten Bereiche und Leistungsarten werden bestimmt durch:

- die gewählten Absicherungsbereiche

- den jeweiligen Tarif und

- die Versicherungsbedingungen

des jeweiligen Versicherers.

Geltungsbereich

Leistungsstarke Produkte bieten heute Versicherungsschutz inzwischen weltweit. Sofern ein Rechtsstreit außerhalb Europas im geografischen Sinne entsteht, wird der Versicherungsschutz sowohl hinsichtlich der Versicherungssumme als auch vielfach zeitlich eingeschränkt.

Wartezeiten

Wartezeiten bestehen heute bei leistungsfähigen Produkten nur noch in wenigen Bereichen. Dazu gehören:

- Arbeits-Rechtsschutz

- Wohnungs- und Grundstücks-Rechtsschutz

- Verwaltungs-Rechtsschutz

- Praxis-Vertrags-Rechtsschutz

Selbstbehalte

Verschiedene Mindest-Selbstbehalte je Schadenfall sind heute marktweit üblich. Die Vereinbarung von Selbstbehalten führt auch zu deutlich geringeren Prämien und ist daher durchaus sinnvoll.

Partiell wird bei Erfüllung bestimmter Voraussetzungen im Leistungsfall auch auf gewählte Selbstbehalte verzichtet.

Service und neue Leistungen

Rechtliche Probleme müssen nicht immer bis zu einer gerichtlichen Auseinandersetzung führen. Vielfach ist bereits außergerichtlich eine Einigung möglich und manchmal hilft schon eine Beratung. Deshalb werden vermehrt zusätzliche Angebote und Serviceleistungen in die Versicherungskonzepte integriert. Dazu gehören z.B.:

- Telefonische Rechtsberatung rund um die Uhr

- Online-Portale mit Informationen und rechtlich geprüften Musterschreiben

- Kostendeckung für Mediationsverfahren

Merkmale einer guten Rechtsschutz-Versicherung

Wie in allen anderen Versicherungsbereichen so gibt es auch in der Rechtsschutz-Versicherung erhebliche Unterschiede zwischen den Anbietern und Tarifen – nicht nur hinsichtlich der Beiträge.

Alte Versicherungstarife oder vermeintlich günstige Pauschaltarife weisen erfahrungsgemäß Lücken im Versicherungsschutz auf, die sich erst im Schadenfall bemerkbar machen.

Wir empfehlen unseren Kunden daher stets auch bestehende Verträge oder vorliegende Alternativangebote im Detail zu prüfen. Z.B. sollten folgende Punkte berücksichtigt werden:

- Gilt der Schutz auch für außergerichtliche Kosten? Besonders in den Bereichen Steuer-, Verwaltungs- und Sozialrecht ist dies in vielen Tarifen nicht der Fall. Versicherte müssen in diesen Bereichen dann einen Großteil der Kosten selbst tragen.

- Sind Kosten für Mediationsverfahren mitversichert? Außergerichtliche Mediation wird immer häufiger erfolgreich zur Lösung bei Rechtsstreitigkeiten genutzt. Besonders ältere Tarife bieten dafür oft keine Kostendeckung.

- Sind die Versicherungssummen ausreichend und werden auch Kautionsleistungen gestellt?

- Lässt sich der Straf-Rechtsschutz umfassend absichern? Neben den grundsätzlich versicherten vorsätzlich und fahrlässig begehbaren Straftaten sollten auch ausschließlich vorsätzlich begehbare Straftaten versicherbar sein.

- Gibt es eine Folgeereignis-Regelung? Ist diese Klausel enthalten, wird der vertragliche Selbstbehalt nur einmal abgezogen auch wenn ein und derselbe Rechtsverstoß zu mehreren Verfahren führt.

Lassen Sie jetzt Ihre Verträge überprüfen und eventuell vorhandene Lücken schließen. Wir benötigen dazu lediglich einige Informationen.

Sie haben noch keine Rechtsschutz-Versicherung?

Spezieller Bedarf für angestellt Tätige Ärztinnen und Ärzte bzw. Therapeutinnen und Therapeuten

Im Heilwesen gibt es im Vergleich zu anderen Berufen eine Vielzahl besonderer Situationen, bei denen schnell rechtlicher Beistand wichtig werden kann. Hierzu gehören:

- Strafanzeige von einem Patienten

- Vorwurf eines Behandlungsfehlers

- Vorwurf der vorsätzlichen Körperverletzung

- Vorwurf der unterlassenen Hilfeleistung

- Anzeige wegen fahrlässiger Körperverletzung

Wenn der Weg dann doch in die eigene Praxis führt!

Wichtig ist auch der Einschluss der so genannten Niederlassungsklausel. Diese bietet Rechtsschutz, wenn Sie das Angestelltenverhältnis aufgeben und sich als Arzt oder Heilberufler mit einer eigenen Praxis niederlassen.

Der Versicherungsschutz wird dann automatisch in einen Rechtsschutz für niedergelassene Ärzte umgewandelt.

Versicherungen für Leitende Angestellte/Top-Manager/Chefärzte

Die arbeitsrechtlichen Rahmenbedingungen sind für diesen Personenkreis komplexer und können sogar einer anderen Gerichtsbarkeit unterliegen.

Deshalb gibt es hierfür spezielle Produkte/Tarife.

Sollten Sie zu diesem Personenkreis gehören, kontaktieren Sie uns einfach. Wir erstellen Ihnen einen maßgeschneiderten Vorschlag.

Weitere Produktvarianten

Vielfach können die Produkte der persönlichen Situation des Versicherungsnehmers angepasst werden. Hierzu bestehen z.B. folgende Möglichkeiten:

- Spezialprodukte für den öffentlichen Dienst

- Abwahl einzelner Komponenten wie z.B. Verkehrs- oder Immobilien-Rechtsschutz

- Senioren- oder Single-Lösungen

Speziallösungen und Einzelbausteine

Grundsätzlich sollten möglichst alle beruflichen und privaten Risiken umfassend abgesichert werden. Es gibt aber auch die Möglichkeit oder auch die Notwendigkeit gezielt Bereiche abzusichern, die ein sehr hohes Konfliktpotenzial darstellen. Dies kann über separate Verträge oder oft auch im Rahmen einer umfassenden Rechtsschutz-Versicherung erfolgen.

Spezial-Straf-Rechtsschutz-Versicherung für Freiberufler und Selbständige

Der Spezial-Straf-Rechtsschutz ist v.a. für alle im Heilwesen Tätigen von herausragender Bedeutung.

In der Praxis treten immer wieder Fälle, wie diese auf:

- Ein Patient behauptet, dass er jahrelang falsch behandelt wurde und darunter litt.

- Ein Psychologe wird verdächtigt, jahrelang nicht erbrachte Leistungen abgerechnet zu haben.

- Ein Psychologe soll angeblich die Bitte eines Patienten auf Behandlung abgelehnt haben, so dass sich sein Leiden dramatisch verschlimmerte.

Aus diesen oder ähnlichen Fällen können sich zwei Folgen ergeben, die unterschiedlich versichert werden müssen:

Schadenersatz-/Schmerzensgeld-Forderung

Die Schadenersatz-/ Schmerzensgeld-Forderung wird in einem Zivilprozess verhandelt.

Die Absicherung erfolgt über die Berufshaftpflicht-Versicherung.

Strafanzeige

Die Strafanzeige wird im Rahmen eines Strafverfahrens verhandelt.

Die Absicherung erfolgt über die Straf-Rechtsschutz-Versicherung.

Straf-Rechtsschutz ist nicht gleich Straf-Rechtsschutz

In der Rechtsschutz-Versicherung gibt es unterschiedliche Varianten des Strafrechtsschutzes! Der Versicherungsumfang unterscheidet sich und bei Wahl der falschen Variante kann es im Schadensfall teuer und schwierig werden.

| Art des Straf-Rechtsschutzes | Versicherungsschutz |

|---|---|

| einfacher Straf- und Ordnungswidrigkeiten-Rechtsschutz | nur für fahrlässig begehbare Straftaten |

| Spezial-Strafrechtsschutz | Auch beim Vorwurf einer vorsätzlich begangenen Straftat ab Aufnahme des Ermittlungsverfahrens. |

| eigenständiger Universal-Spezial-Straf- Rechtsschutz, sog. „großer SSR“ (partiell auch über spezielle Deckungen für Heilberufe Ärzte / mitversichert) | auch Tatvorwurf von Verbrechen gedeckt |

Rechtlicher Beistand ist in Fällen, in denen der Tatvorwurf des Verbrechens* besteht, unbedingt erforderlich. Insofern ist eine umfassende Strafrechtsschutz-Deckung, die diese Fälle ebenfalls absichert, von besonderer Bedeutung.

* unter den Verbrechenstatbestand fallen z.B.:

- Sexuelle Nötigung/Vergewaltigung

- Schwerer sexueller Missbrauch von Kindern

- Misshandlung von Schutzbefohlenen

Auch wenn diese Vorwürfe in der Regel nicht zutreffen, ist die Staatsanwaltschaft gezwungen, ein Verfahren einzuleiten.

PsyCura bietet deshalb umfassende Konzepte an, die auch dafür Absicherungen bieten.

Und noch ein wichtiger Hinweis: Der Praxisinhaber ist nicht nur für eigenes Fehlverhalten verantwortlich, sondern auch für das Fehlverhalten von anderen beteiligter Personen, wie:

- Kolleginnen und Kollegen (z.B. bei ungeprüfter Übernahme einer Diagnose) oder

- in der Praxis Mitarbeitenden (Verletzung von Organisations- und Aufsichtspflichten)

Die Folgen – können existenzbedrohend sein:

- Berichterstattung in den Medien

- Rufschädigung

- Vertrauensverlust anderer Patienten

- Finanzielle Verluste

- Verlust der Approbation

- hohe Kosten für die Strafverteidigung

Die Lösung: Spezial-Straf-Rechtsschutz –Versicherung

Die Vorteile liegen auf der Hand:

- Sie können spezialisierte Strafverteidiger und Sachverständige nutzen und sich effektiv verteidigen.

- Das Verfahren kann dadurch zeitlich vielfach minimiert werden.

- Die Kosten sind durch einen kalkulierbaren Versicherungsbeitrag abgedeckt.

- Versicherungsschutz besteht für alle Personen in Ihrem Verantwortungsbereich.

- Sie haben umfassenden Kostenschutz in Straf-*, Ordnungswidrigkeits-, Disziplinar- und Standesverfahren.

* Versicherungsschutz besteht auch für reine Vorsatzdelikte, wie z.B. Verletzung von Privatgeheimnissen, Nötigung, Abrechnungsbetrug, Körperverletzung oder unterlassener Hilfeleistung. Der Versicherungsschutz entfällt jedoch rückwirkend bei rechtskräftiger Verurteilung wegen Vorsatzes.

Forderungsmanagement

Selbstständig und freiberuflich Tätige sind auf ihre Einnahmen angewiesen. Werden offene Forderungen nicht zeitnah beglichen, kommt es zu Kettenreaktionen, an deren Ende Gläubiger selbst zu Schuldnern werden können. Damit Sie Ihre Forderungen ohne großen Aufwand und rechtssicher durchsetzen können, bieten viele Rechtsschutzversicherer über externe Dienstleister ein Inkasso-Management an.

Spezial-Lösungen für Daten- und Internet-Rechtsschutz

Die allgemeine Rechtsschutz-Versicherung umfasst sowohl im beruflichen als auch im privaten Bereich das Thema Datenrecht. Da dies aber ein zentraler Bereich des beruflichen und privaten Lebens ist bieten einige Versicherer auch spezielle Produkte an. Das Spektrum der Produkte reicht von der Absicherung rund um das Thema Datenschutz (DSGVO) bis hin zu Spezialprodukten, die Schutz bei wettbewerbsrechtlichen Verstößen im Internet bieten.

Weder die allgemeine Rechtsschutz-Versicherung, noch solche Speziallösungen schützen Ihre Daten sowie die Daten Ihrer Kunden, Patienten und Klienten gegen Missbrauch. Um Daten zu schützen empfehlen wir selbstständig und freiberuflich Tätigen daher als wichtigste Option den Abschluss einer Cyber-Versicherung.

Sinnvolle Ergänzungen Ihres Versicherungsschutzes

Berufs- und Betriebs-Haftpflicht-Versicherung

Die Berufs- bzw. Betriebshaftpflicht ist die Wichtigste aller Versicherungen für Selbstständige und Freiberufler.

Sie schützt sowohl den Firmen-/Praxisinhaber als auch seine gesetzlichen Vertreter vor den finanziellen Folgen der beruflichen Haftung.

Fordern Sie daher jetzt ihren individuellen Vorschlag bzw. Überprüfung ihres Versicherungsschutzes an.

Praxis-/Büro-Inventar-Versicherung

Die Inventarversicherung ist das Pendant zur Hausratversicherung im privaten Bereich. Versichert sind darüber alle Gegenstände einer Praxis oder eines Büros wie die Einrichtung und Vorräte gegen die Gefahren Feuer, Einbruch-Diebstahl, Leitungswasser und Sturm/Hagel. Ebenso mitversichert sein sollte die Betriebsunterbrechung nach einem Schaden infolge der Verwirklichung einer der genannten Gefahren.

Mit einer Praxis-Inventar-Versicherung schützen Sie sich vor finanziellen Belastungen nach einem Schadensfall.

Cyber-Versicherung

Die Digitalisierung gewinnt auch in Psychotherapie-Praxen und Unternehmen von Psychologinnen und Psychologen eine wachsende Bedeutung. Cyberangriffe hat es auch im Berufsfeld Psychologie bereits gegeben. Ein Angriff aus dem Internet oder ein flüchtiger Fehler von Beschäftigten können zur Existenzgefährdung für das Unternehmens oder die Praxis führen. Im Falle eines Hacker-Angriffs muss schnell und richtig gehandelt werden. Eine Cyber-Versicherung übernimmt dabei nicht nur entstehende finanzielle Schäden sondern kümmert sich auch um ein effektives Krisenmanagement.

Fordern Sie deshalb jetzt Ihren individuellen Vorschlag an.

Privat-Haftpflicht-Versicherung

Immer wenn Sie schuldhaft einen anderen Menschen schädigen, haften Sie auf Grund gesetzlicher Bestimmungen und sind dem anderen zum Ersatz des Schadens verpflichtet. Eine Begrenzung in der Höhe, in der Schadenersatz zu leisten ist, gibt es nicht.

Die Privat-Haftpflicht-Versicherung ist deshalb eine der wichtigsten privaten Versicherungen, die jeder Mensch haben sollte.

Fordern Sie deshalb jetzt Ihren individuellen Vorschlag an.

Tierhalter-Haftpflicht-Versicherung

Wer einen Hund oder ein Pferd hält, haftet ebenfalls auf Grund gesetzlicher Bestimmungen für Schäden, die das Tier verursacht. Hier gibt es sogar eine verschuldensunabhängige Haftung (Gefährdungshaftung). Eine umfassende Tierhalter-Haftpflicht-Versicherung ist deshalb unerlässlich. Fordern Sie jetzt Ihren persönlichen Vorschlag an.

Wichtig: Wenn Sie eigene oder fremde Hunde oder Pferde im Rahmen Ihrer therapeutischen Arbeit einsetzen, sind besondere Haftpflicht-Absicherungen notwendig. Die PsyCura verfügt hier über spezielle umfassende Lösungen. Sprechen Sie uns an.

Hausrat-Versicherung

Die Hausratversicherung schützt Sie bzw. Ihre gesamte Wohnungseinrichtung gegen Schäden durch Brand, Blitzschlag, Leitungswasser, Sturm und Hagel sowie Einbruchdiebstahl. Durch Zusatzbausteine, wie den Einschluss von Fahrrad-Diebstahl-, Elementarschäden oder Reisegepäck kann der Versicherungsschutz erweitert werden.

Lassen Sie sich von uns beraten.

Überprüfung Ihres Versicherungsschutzes

Haben Sie die entsprechenden Absicherungen? Sind diese up to date?

Auch Versicherungsprodukte verändern sich ständig. Ältere Verträge haben im Vergleich zu modernen Produkten häufig Deckungslücken und sind durch laufende Beitragsangleichungen oft zu teuer.

Nur moderne Produkte bieten umfassenden Versicherungsschutz!