Pflege – ein leider verdrängtes Thema

Zum Pflegefall zu werden, spielt in den Überlegungen vieler Menschen und folglich in deren Vorsorgekonzepten leider noch immer kaum eine Rolle. Und wenn doch darüber gesprochen wird, wird dieses Risiko ausschließlich als Problem älterer Menschen betrachtet.

Zum Pflegefall zu werden, ist aber bei weitem nicht nur ein Thema älterer Menschen. Unfälle oder schwere Erkrankungen führen auch in jüngeren Jahren dazu, dass man zum Pflegefall wird. Im Jahre 2020 gab es bereits über 4,3 Millionen Menschen, die Leistungen aus der gesetzlichen Pflege-Pflicht-Versicherung bezogen haben. Bis 2050 wird deren Zahl nach Berechnungen des Bundesgesundheitsministeriums auf 6,5 Millionen ansteigen.

Eins ist bereits heute klar: Gute Pflege durch qualifiziertes Personal ist teuer und aus den Leistungen der gesetzlichen Pflegeversicherung sind die damit verbundenen Kosten bei weitem nicht zu begleichen.

Umfangreiche Informationen zur Pflege-Pflicht-Versicherung finden Sie in den hier abrufbaren Broschüren.

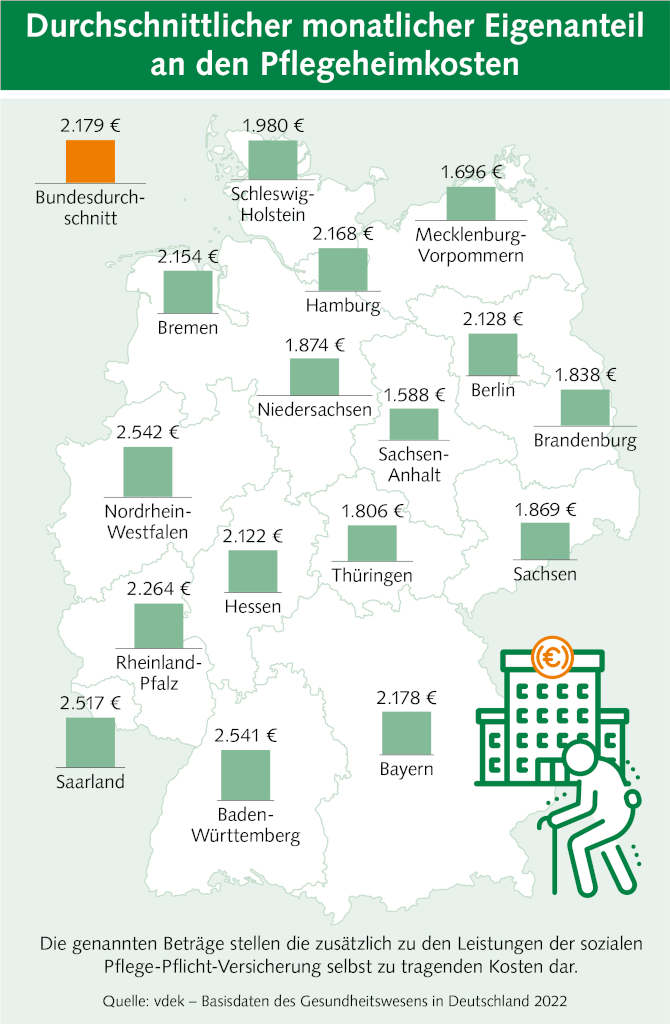

Ein Platz im Pflegeheim kostet

Durchschnittlich betragen die nach Abzug der Leistungen aus der Pflege-Pflicht-Versicherung verbleibenden Kosten für eine vollstationäre Pflege in einem Pflegeheim im Bundesdurchschnitt ca. 2.179 EUR.

Die gesetzliche Pflegepflicht-Versicherung ist folglich nur eine Teilkasko-Absicherung, die durch private Zusatzversicherungen ergänzt werden sollte.

Neben dem Kostenrisiko sollte nicht unberücksichtigt bleiben, dass insbesondere bei schwersten Erkrankungen fachliches Know-how erforderlich ist, über das Angehörige in der Regel nicht verfügen. Wenn sich Angehörige doch der Pflege verschreiben, führt dies oft auch zu erheblichen körperlichen und psychischen Belastungen, die meist über viele Jahre getragen werden müssen.

Machen Sie deshalb hier Ihren persönlichen Pflegecheck und erfahren Sie mehr über

- Ihr persönliches Pflegerisiko

- zu erwartenden Pflegekosten und

- individuelle Absicherungsmöglichkeiten

Unter Berücksichtigung der vorangegangenen Ausführungen gewinnen Produkte zur Absicherung des Pflegerisikos weiter an Bedeutung.

Die notwendige Ergänzung der gesetzlichen Pflegeversicherung bieten:

- Pflege-Renten-Versicherungen

- Pflege-Kranken-Versicherungen

- staatlich geförderte Versicherungen

die wir Ihnen hier vorstellen.

Pflege-Renten-Versicherung

Derartige Produkte werden von Lebensversicherungsgesellschaften angeboten. Diese gibt es als reine Risikoabsicherungen oder als Zusatzbaustein oder -option in Kombination mit Altersvorsorgeprodukten oder der Arbeitskraftabsicherung.

Reine Pflege-Renten-Versicherungen

Typische Merkmale dieser Produkte sind z.B.

- dauerhaft stabile Beiträge,

- der Verzicht auf Beitragszahlungen im Pflegefall sowie

- auf ältere Menschen angepasste Höchsteintrittsalter.

Kombination von Altersvorsorge und Berufsunfähigkeits-Absicherung und Pflegeabsicherung

Neben reinen Pflege-Renten-Versicherungen werden heute auch Renten-Versicherungs-Tarife mit Pflegeoption angeboten. Damit werden Altersvorsorge und Pflegeabsicherung ideal miteinander kombiniert und die Vorsorge optimiert.

Auch bei der Arbeitskraftabsicherung über eine Berufsunfähigkeits-Absicherung kann es Leistungen im Pflegefall geben. Verfügbar sind auch Kombiprodukte die z.T. auch lebenslange Leistungen bei Pflegebedürftigkeit vorsehen.

Welche Lösungen am besten für die individuelle Situation passen lässt sich am besten mit dem Know-how der PsyCura-Expertinnen und -Experten ermitteln.

Private Pflege-Kranken-Versicherung

Private Krankenversicherer bieten Zusatzversicherungen als

- Pflege-Kosten-Versicherung

und - Pflege-Tagegeld-Versicherung

an.

Ein Nachteil dieser Policen ist die ungewisse Höhe der zu zahlenden Beiträge, denn Krankenversicherer können die Beiträge anpassen.

| Kriterium | Pflege-Rente | Pflege-Tagegeld | Pflege-Kosten |

|---|---|---|---|

| Anbieter | Lebensversicherer | Private Krankenversicherer | Private Krankenversicherer |

| Leistung ab Eintritt der Pflegebedürftigkeit | monatliche Rente (ggfs. lebenslang) | Zahlung eines festen Tagessatzes | Erstattung der nicht durch die Pflege-Pflicht-Versicherung übernommenen tatsächlich angefallenen Kosten |

| Freie Verwendung der Leistungen | Ja | Ja | meist nur zweckgebunden und Kostennachweis erforderlich |

| Beitragsstabilität | Stabile Beiträge über gesamte Laufzeit | Beitragsanpassungen möglich/wahrscheinlich | Beitragsanpassungen möglich/wahrscheinlich |

| Beitragszahlung | • laufend • abgekürzt • einmalig | nur laufend | nur laufend |

| Beitragszahlung im Leistungsfall | entfällt | • meist weiterhin erforderlich • Befreiung ggfs. ab Pflegestufe III möglich | meist weiterhin erforderlich |

| Abschluss möglich bis Alter | 80 (abhängig vom Anbieter) | meist max. 65 | meist max. 65 |

| Gesundheitsprüfung erforderlich | Ja | Ja | Ja |

| Ermittlung „Pflegefall“ | • nach SGB (gesetzliche Pflegestufen) • Aktivitäten des täglichen Lebens (ADL) mit sechs Merkmalen | nur gemäß SGB-Einstufung in den gesetzlichen Pflegestufen | nur gemäß SGB-Einstufung in den gesetzlichen Pflegestufen |

| Beitragsfreistellung | möglich – Reduzierung der Leistung | nicht möglich | nicht möglich |

| Todesfall-Leistung | möglich – bei entsprechendem Tarif/Einschluss | Nein | Nein |

| Leistung der Pflege-Pflicht-Versicherung notwendig | Nein | Nein | Ja |

| Beitragsrückerstattung bei Kündigung (Rückkaufswert) | Ja | Nein | Nein |

| Anpassungsmöglichkeit bei SGB-Änderungen (Pflege-Pflicht-Versicherung) | Ja | Ja | Ja |

* Die Aussagen beziehen sich auf übliche Regelungen im Markt. Details regeln die jeweiligen Versicherungsbedingungen. Die Produkte der einzelnen Anbieter können sich dabei deutlich unterscheiden.

Staatlich geförderte Pflegefall-Absicherung

Auf Grund des wachsenden Pflegefall-Risikos fördert der Staat die Vorsorge der Bürger für den Pflegefall. Die Produkte werden häufig auch unter dem Begriff Pflege-Bahr angeboten.

Vorteile

- keine Gesundheitsfragen bei Antragstellung

- Förderung in Höhe von 5 EUR monatlich durch den Staat

Nachteile

- Absicherungshöhe nicht frei wählbar

- Wartezeit 5 Jahre

- Beitragserhöhungen möglich/sehr wahrscheinlich

- Keine Beitragsbefreiung im Leistungsfall

Unser Tipp: Obwohl die Leistungen im Pflegefall oft keine ausreichende Absicherung bieten, sollte die staatliche Förderung genutzt werden, um die eigene Absicherung zu verbessern.

In Kombination mit anderen Pflege-Zusatz-Versicherungen kann eine bedarfsgerechte Absicherung erreicht werden.