Alle vier Sekunden wird in Deutschland jemand durch einen Unfall verletzt. Die Verletzungen sind oft so schwerwiegend, dass vorübergehend oder sogar dauerhaft einer beruflichen Tätigkeit und Freizeitaktivitäten nicht mehr in der gewohnten Weise nachgegangen werden kann.

Absicherung rund um die Uhr – für Beruf und Freizeit

Quelle: VadimGuzhva – stock.adobe.com

Die hier zusammengestellten Beispiele zeigen, welche Auswirkungen Unfälle haben können und welche Leistungen vom Versicherer dann erbracht wurden: Schadenbeispiele aus dem Bereich der privaten Unfallversicherung

Die gesetzliche Unfallversicherung – Basisabsicherung, aber nicht für alle

Die gesetzliche Unfallversicherung kann in unserem Sozialsystem ein Leistungsträger sein.

Dies trifft auf jeden Fall für Angestellte in Praxen sowie auch eine Reihe von Selbstständigen und freiberuflich im Gesundheitswesen Tätigen zu, weil diese pflichtversichert sind.

Nicht versicherungspflichtig in der Gesetzlichen Unfallversicherung sind:

- Ärztinnen und Ärzte (auch der Zahnmedizin)

- Psychotherapeutinnen und –therapeuten sowie

- Heilpraktiker

Es besteht jedoch die Möglichkeit der freiwilligen gesetzlichen Versicherung.

Auch die meisten selbstständig tätigen Psychologinnen und Psychologen sind nicht über die Gesetzliche Unfallversicherung gegen die Folgen von Unfällen geschützt.

Doch auch dann, wenn eine gesetzliche Unfallversicherung besteht, ist nicht immer Versicherungsschutz vorhanden. Die gesetzliche Unfallversicherung leistet ausschließlich bei:

- Unfällen am Arbeitsplatz

- Unfällen auf dem Weg zur und von der Arbeit (Wegeunfälle)

- einer Erwerbsminderung ab 20%

Wer sich allein auf die gesetzliche Unfallversicherung verlässt, kann schnell ins finanzielle Abseits geraten.

Private Unfall-Versicherung – sinnvolle Alternative und Ergänzung

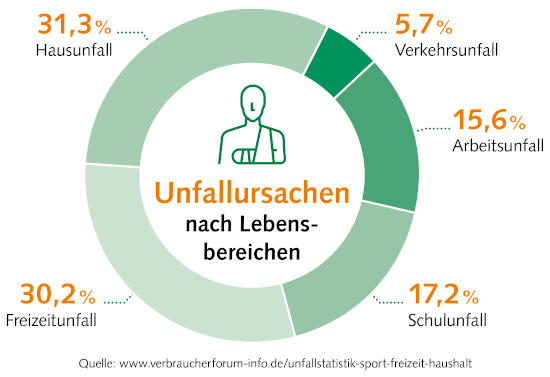

Für viele Unfälle und deren Folgen besteht überhaupt kein Versicherungsschutz, da ca. 70% aller Unfälle in der Freizeit, beim Sport oder im Urlaub passieren.

Der Erfolg von im Heilwesen Tätigen und von Psychologinnen und Psychologen hängt in entscheidendem Maß vom eigenen Engagement ab. Ein oft nur wenige Sekunden dauernder Schicksalsschlag aus heiterem Himmel verändert plötzlich das Leben. Nichts ist mehr so wie es vorher war.

Trotz eingetretener Invalidität können viele ihr gewohntes Leben wieder führen und ihrem Beruf nachgehen, weil sie eine private Unfallversicherung haben.

Gute Gründe für eine private Unfallversicherung

Diese Gründe sprechen für eine private Unfallversicherung:

- finanzielle Sicherheit durch Minderung der Einkommensverluste nach einem Unfall

- individuelle Gestaltung des Leistungsumfangs

- Versicherungsschutz rund um die Uhr – nicht nur während der Arbeitszeit

- im Beruf

- in der Freizeit

- weltweit

- besondere Konditionen und leistungsfähige Konzepte der PsyCura Wirtschaftsdienst GmbH für Heilberufler und Psychologen

- Mitversicherung von Kindern, Partnern und anderen Angehörigen zu günstigen Konditionen

Der Unfall-Begriff im Wandel

In den letzten Jahren wurde der klassische Unfallbegriff immer weiter gefasst, so dass der Versicherungsumfang deutlich umfangreicher geworden ist.

Es lohnt sich, genauer hin zu sehen, was alles mitversichert ist. Versicherungsschutz besteht heute u.a. auch bei:

- erhöhter Kraftanstrengung und Eigenbewegungen

- Vergiftungen

- Sonnenbrand, Sonnenstich oder Erfrierungen

- Impfschäden

Versicherbare Leistungen in der privaten Unfall-Versicherung

Neben den üblichen Leistungen, wie:

- Kapitalzahlung bei Invalidität

- Krankenhaustagegeld mit Genesungsgeld

- Todesfall-Leistung

- Tagegeld

- Bergungskosten und

- kosmetischen Operationen

spielen heute auch Unfall-Renten eine größere Rolle. Diese werden in der Regel ab einem Invaliditätsgrad von 50 % entweder bis zum Eintritt in den Ruhestand oder meist lebenslang gezahlt.

Besonders wichtige Kriterien für im Heilwesen Tätige und Psychologen

Je nach ausgeübter Tätigkeit haben bestimmte Fähigkeiten, Sinnesorgane oder Gliedmaßen eine besondere relevant. Dazu gehören z.B.:

- die Stimme

- das Gehör

- die Hände

- das Sehvermögen

Deshalb nutzen wir Unfallkonzepte, die über verbesserte, z.T. speziell auf die berufliche Tätigkeit ausgerichtete Gliedertaxen aufweisen.

Über die Gliedertaxe wird die Höhe der Leistung wesentlich bestimmt.

| Extremität | GDV-Empfehlung | Beispiel-Variante für im Heilwesen Tätige (Mediziner) |

|---|---|---|

| Arm | 70 % | 100 % |

| bis oberhalb des Ellenbogengelenks | 65 % | 100 % |

| unterhalb des Ellenbogengelenks | 60 % | 100 % |

| Hand | 55 % | 100 % |

| Finger | ||

| Daumen | 20 % | 100 % |

| Zeigefinger | 10 % | 100 % |

| ein anderer Finger | 5 % | 20 % |

| Bein | ||

| über Mitte des Oberschenkels | 70 % | 75 % |

| bis Mitte des Oberschenkels | 60 % | 75 % |

| bis unterhalb des Knies | 45 % | 75 % |

| bis Mitte des Unterschenkels | 40 % | 75 % |

| Fuß | 40 % | 50 % |

Hinweis: Ggfs. kann auch eine individuelle Gliedertaxe nach Ihren Vorgaben vereinbart werden. Sprechen Sie uns an!

Wichtig sind insbesondere für Ärztinnen und Ärzte auch folgende Aspekte:

- Mitversicherung von Unfällen bei Rettungsmaßnahmen

- Mitversicherung berufsbedingter Infektionen durch Hautverletzungen (z. B. Hepatitis)

- Mitversicherung von Gesundheitsschäden durch Röntgen- oder Laserstrahlen

Überprüfung Ihres Versicherungsschutzes

Haben Sie die entsprechenden Absicherungen? Sind diese up to date?

Auch Versicherungsprodukte verändern sich ständig. Ältere Verträge haben im Vergleich zu modernen Produkten häufig Deckungslücken und sind durch laufende Beitragsangleichungen oft zu teuer.

Nur moderne Produkte bieten umfassenden Versicherungsschutz!

Sinnvolle Ergänzungen Ihres Versicherungsschutzes

Hausrat-Versicherung

Die Hausratversicherung schützt Sie bzw. Ihre gesamte Wohnungseinrichtung gegen Schäden durch Brand, Blitzschlag, Leitungswasser, Sturm und Hagel sowie Einbruchdiebstahl. Durch Zusatzbausteine, wie den Einschluss von Fahrrad-Diebstahl-, Elementarschäden oder Reisegepäck kann der Versicherungsschutz erweitert werden.

Lassen Sie sich von uns beraten.

mehr InfosRechtsschutz-Versicherung

Die wachsende Zahl von rechtlichen Regelungen, die vielfältigen vertraglichen Vereinbarungen und Geschäftsbeziehungen führen dazu, dass die Zahl rechtlicher Auseinandersetzungen zunimmt. Dabei fallen nicht unerhebliche Kosten an. Um Recht zu bekommen, ist eine berufliche und/oder private Rechtsschutz-Versicherung, die das Kostenrisiko deckt, eine wichtige Ergänzung.

Fordern Sie jetzt Ihren persönlichen Vorschlag an!

Tierhalter-Haftpflicht-Versicherung

Wer einen Hund oder ein Pferd hält, haftet ebenfalls auf Grund gesetzlicher Bestimmungen für Schäden, die das Tier verursacht. Hier gibt es sogar eine verschuldensunabhängige Haftung (Gefährdungshaftung). Eine umfassende Tierhalter-Haftpflicht-Versicherung ist deshalb unerlässlich. Fordern Sie jetzt Ihren persönlichen Vorschlag an.

Wichtig: Wenn Sie eigene oder fremde Hunde oder Pferde im Rahmen Ihrer therapeutischen Arbeit einsetzen, sind besondere Haftpflicht-Absicherungen notwendig. Die PsyCura verfügt hier über spezielle umfassende Lösungen. Sprechen Sie uns an.

mehr InfosPrivate Haftpflicht-Versicherung

Immer wenn Sie schuldhaft einen anderen Menschen schädigen, haften Sie auf Grund gesetzlicher Bestimmungen und sind dem anderen zum Ersatz des Schadens verpflichtet. Eine Begrenzung in der Höhe, in der Schadenersatz zu leisten ist, gibt es nicht.

Die Privat-Haftpflicht-Versicherung ist deshalb eine der wichtigsten privaten Versicherungen, die jeder Mensch haben sollte.

Fordern Sie deshalb jetzt Ihren individuellen Vorschlag an.